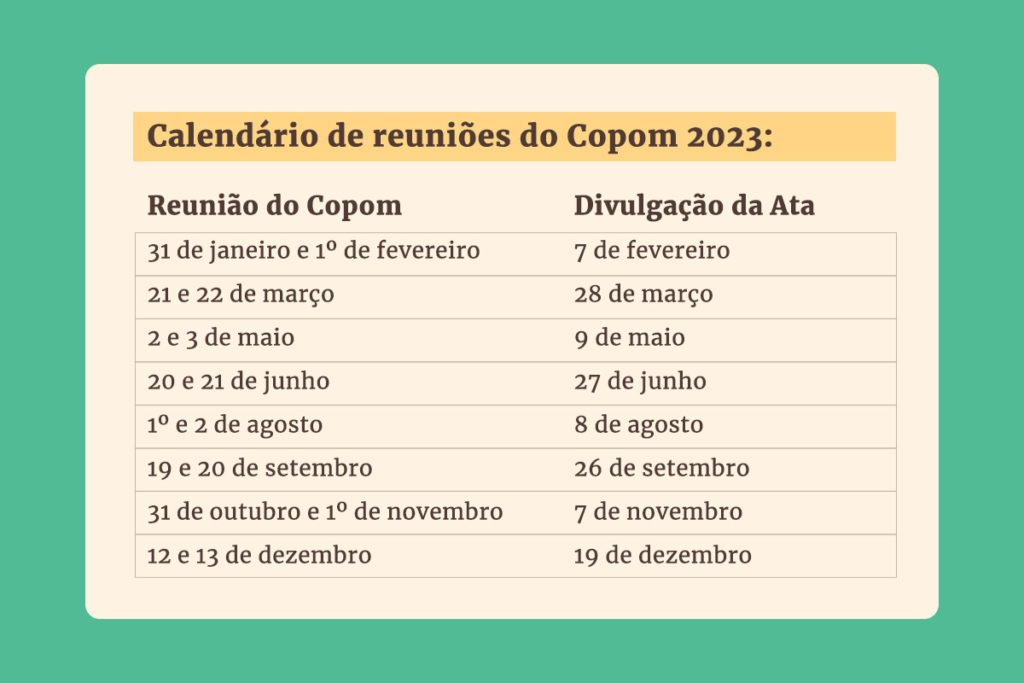

Exatos 42 dias depois das últimas reuniões do Comitê de Política Monetária (Copom) do Banco Central (BC) e do Comitê Federal de Mercado Aberto (Fomc) do Federal Reserve (Fed, o Banco Central americano), as atenções do mercado financeiro estão novamente voltadas para as autoridades monetárias do Brasil e dos Estados Unidos.

Nesta quarta-feira (13/12), os bancos centrais brasileiro e americano anunciam o resultado de suas reuniões, ambas iniciadas na véspera. Trata-se de mais uma “superquarta” – termo usado para o dia em que coincidem as divulgações das taxas básicas de juros nos dois países.

Atualmente, a Selic está em 12,25% ao ano, depois de três reduções consecutivas de 0,5 ponto porcentual, nas reuniões de agosto, setembro e novembro do Copom. Antes disso, os juros permaneceram em 13,75% por um ano, entre agosto de 2022 e agosto de 2023.

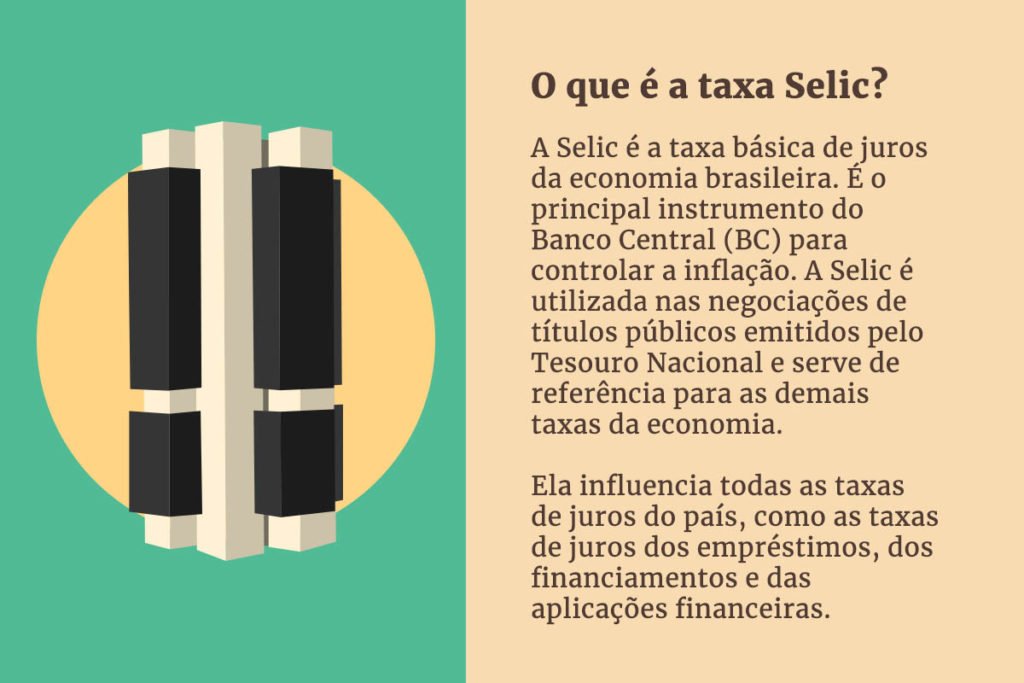

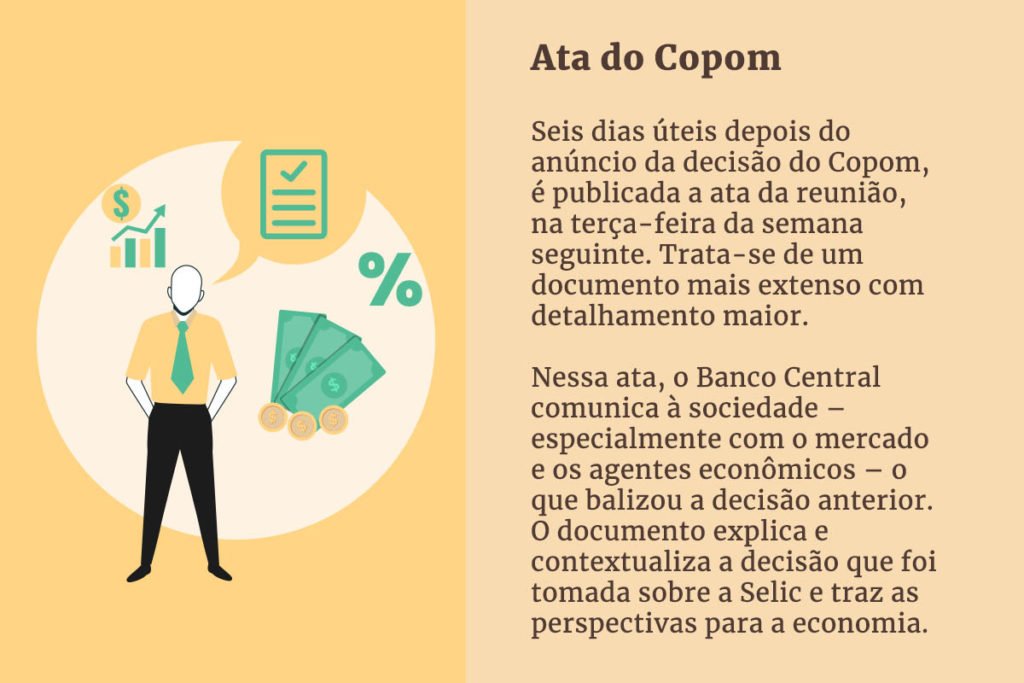

A taxa básica de juros é o principal instrumento do BC para controlar a inflação. A Selic é utilizada nas negociações de títulos públicos emitidos pelo Tesouro Nacional no Sistema Especial de Liquidação e Custódia (Selic) e serve de referência para as demais taxas da economia.

Quando o Copom aumenta os juros, o objetivo é conter a demanda aquecida, o que se reflete nos preços, porque os juros mais altos encarecem o crédito e estimulam a poupança. Assim, taxas mais altas também podem conter a atividade econômica. Ao reduzir a Selic, a tendência é a de que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle da inflação e estimulando a atividade econômica.

Copom deve manter ritmo de corte da Selic

Há um consenso no mercado de que a Selic deve ser reduzida novamente em 0,5 ponto percentual nesta “superquarta”, terminando o ano em 11,75% ao ano. O próprio Copom indicou, nos comunicados que acompanharam as últimas decisões, que seguiria esse caminho de cortes. A principal explicação é a desaceleração consistente da inflação no Brasil nos últimos meses.

Em novembro, o Índice Nacional de Preços ao Consumidor Amplo (IPCA), que mede a inflação oficial do país, ficou em 0,28%. Embora tenha acelerado em relação a outubro (quando foi de 0,24%), o indicador veio ligeiramente abaixo das projeções do mercado.

No acumulado de 12 meses, até novembro, a inflação no país foi de 4,68%. No ano, o índice acumulado é de 4,04%. Segundo o Conselho Monetário Nacional (CMN), a meta de inflação para este ano é 3,25%. Como há um intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo, a meta será cumprida se ficar entre 1,75% e 4,75%.

De acordo com a última edição do Relatório Focus, do BC, divulgada no início desta semana, a inflação no Brasil deve terminar 2023 em 4,51% – abaixo, portanto, do teto da meta para este ano. A taxa básica de juros, por sua vez, deve fechar o próximo ano em 9,25%, diz o Focus.

“Esperamos uma nova queda de 50 pontos-base, com a taxa Selic passando para 11,75% ao ano. Em relação à comunicação, o alívio registrado no cenário internacional desde a última reunião, com a queda das taxas de juros de mercado nos EUA e o enfraquecimento global do dólar, e a continuação da queda da inflação doméstica devem dar conforto ao comitê para continuar sinalizando cortes de juros nas próximas reuniões”, avalia Felipe Salles, economista-chefe do C6 Bank.

“Desde a última reunião, ocorreram poucas mudanças que afetam o cenário prospectivo para a inflação. As previsões de inflação do BC não devem sofrer alterações relevantes, o que sugere a manutenção do plano de voo. Em relação ao balanço de riscos, o comitê deve mencionar a melhora no cenário internacional, diante do recuo dos preços de ativos desde a última reunião”, afirma Salles.

“Acreditamos, por ora, que o BC deve manter o ritmo de corte de juros de 50 pontos-base ao longo da primeira metade do ano que vem. Projetamos Selic em 11,75% ao final de 2023 e em 9,25% ao final de 2024.”

A avaliação é compartilhada por Volnei Eyng, CEO da Multiplike, para quem “a superquarta não vai trazer muita novidade nem no Brasil nem nos EUA”. “A maior novidade pode estar no comunicado dos bancos centrais. No último comunicado do BC brasileiro, ficou claro que teríamos duas novas baixas de 50 pontos-base. Podemos esperar uma nova redução de 0,5% em janeiro”, diz.

Caio Schettino, head de alocações da Criteria, afirma que a última “superquarta” de 2023 “é, sem dúvida, a mais bem precificada do ano, após ampla comunicação dos dirigentes do Copom e Fomc ao longo do último mês”. “Não enxergamos margem para surpresas. Recentemente, tivemos a ancoragem das expectativas de juros no curto prazo, com os Bancos Centrais e os agentes de mercado alinhados. Qualquer Banco Central depende da sua credibilidade e não tem motivos para colocá-la em xeque”, observa.

Segundo Schettino, há “um certo grau de confiança na sequência de cortes de 50 pontos-base nas próximas duas reuniões, em janeiro e março de 2024”. “Acreditamos que cortes de 0,75 ponto percentual só serão possíveis quando os EUA e a Europa começarem a flexibilizar suas políticas. Esperamos que, no segundo semestre de 2024, o Fomc e o Banco Central Europeu (BCE) iniciem o afrouxamento monetário para aliviar as condições financeiras”, projeta.

1_info_taxa-selic

Yanka Romão/Arte Metrópoles

2_info_taxa-selic

Yanka Romão/Arte Metrópoles

3_info_taxa-selic copiar

Yanka Romão/Arte Metrópoles

4_info_taxa-selic

Yanka Romão/Arte Metrópoles

5_info_taxa-selic

Yanka Romão/Arte Metrópoles

6_info_taxa-selic

Yanka Romão/Arte Metrópoles

7_info_taxa-selic

Yanka Romão/Arte Metrópoles

8_info_taxa-selic

Yanka Romão/Arte Metrópoles

0

Nos EUA, Fed deve manter juros inalterados

Antes de o Copom anunciar a taxa básica de juros da economia brasileira, por volta das 18h30 desta “superquarta”, o Federal Reserve divulgará a decisão tomada pelo Fomc sobre os juros nos EUA, às 16 horas (horário de Brasília). Na última reunião, os juros foram mantidos no intervalo entre 5,25% e 5,5% ao ano – a maior taxa em 22 anos.

A expectativa do mercado é que o Fed mantenha os juros inalterados pela terceira vez consecutiva. Dados divulgados pelo Departamento do Trabalho do governo americano mostram que a inflação no país foi de 3,1% em novembro, praticamente estável em relação aos 3,2% do mês anterior. O resultado veio em linha com as estimativas do mercado. A meta de inflação nos EUA é de 2% ao ano.

“Acreditamos que o Fed manterá a taxa de juros no patamar atual de 5,25% a 5,5% ao ano e reafirmará a dependência de dados para decisões futuras. Os membros do Fed também devem manter a sinalização de cortes de juros ao longo do próximo ano”, afirma Claudia Rodrigues, economista do C6 Bank.

“Na nossa visão, o começo dos cortes deve ocorrer a partir de meados de 2024 e não mais no fim do ano. Isso porque o mercado de trabalho deve continuar desaquecendo, ainda que lentamente, e a inflação desacelerando”, completa.

Para Rafael Cardoso, economista-chefe da Daycoval Asset, assim como o corte de 0,5 ponto percentual está “muito bem consolidado no Brasil”, também há pouca margem para surpresas no caso americano. “Para os EUA, a manutenção da taxa de juros é um cenário também consolidado. Sem novidades. O que há de discussão no Fed são as projeções dos diretores. Há um debate se o Fed vai sancionar ou não as quedas que o mercado já precifica para o ano que vem. Acreditamos que não”, diz.

Volnei Eyng, da Multiplike, destaca que “os dados ainda geram um cuidado maior com a inflação nos EUA”. “O início da queda da taxa de juros americana deve ser apenas no segundo trimestre de 2024. A partir do momento em que os juros dos EUA começarem a cair, não devemos ver grandes alterações no Brasil, que iniciou antes esse processo de redução dos juros”, avalia.

Análise semelhante é feita por Caio Schettino, da Criteria. “Embora a inflação nos EUA tenha diminuído, ela ainda está muito acima da meta de 2% do Fed. É importante destacar que a queda nos preços das commodities, especialmente as de energia, contribuiu para que a leitura viesse em linha com as expectativas. A gasolina, por exemplo, registrou queda de 6% no último mês”, diz.

“Devido à volatilidade nos preços de energia e alimentos, o Fed costuma focar no núcleo da inflação, que tem características mais estruturais. O núcleo da inflação continua com expansão de 4% nos últimos 12 meses, o que impede qualquer redução de juros nos EUA por ora. De maneira geral, os preços de quase todos os bens estão consideravelmente acima dos patamares pré-pandemia, afetando o consumidor americano”, conclui Schettino.