Promulgada na quarta-feira (20/12), em uma sessão do Congresso Nacional que contou com a presença de algumas das principais autoridades da República, a reforma tributária entra agora em uma nova etapa, considerada decisiva para que as mais profundas alterações no regime tributário brasileiro em décadas saiam do papel e se tornem realidade.

A promulgação aconteceu no plenário da Câmara dos Deputados, por onde a proposta já havia passado em duas votações, em julho. O texto também foi aprovado pelo Senado e teve, então, de ser novamente apreciado pelos deputados após mudanças feitas pelos senadores.

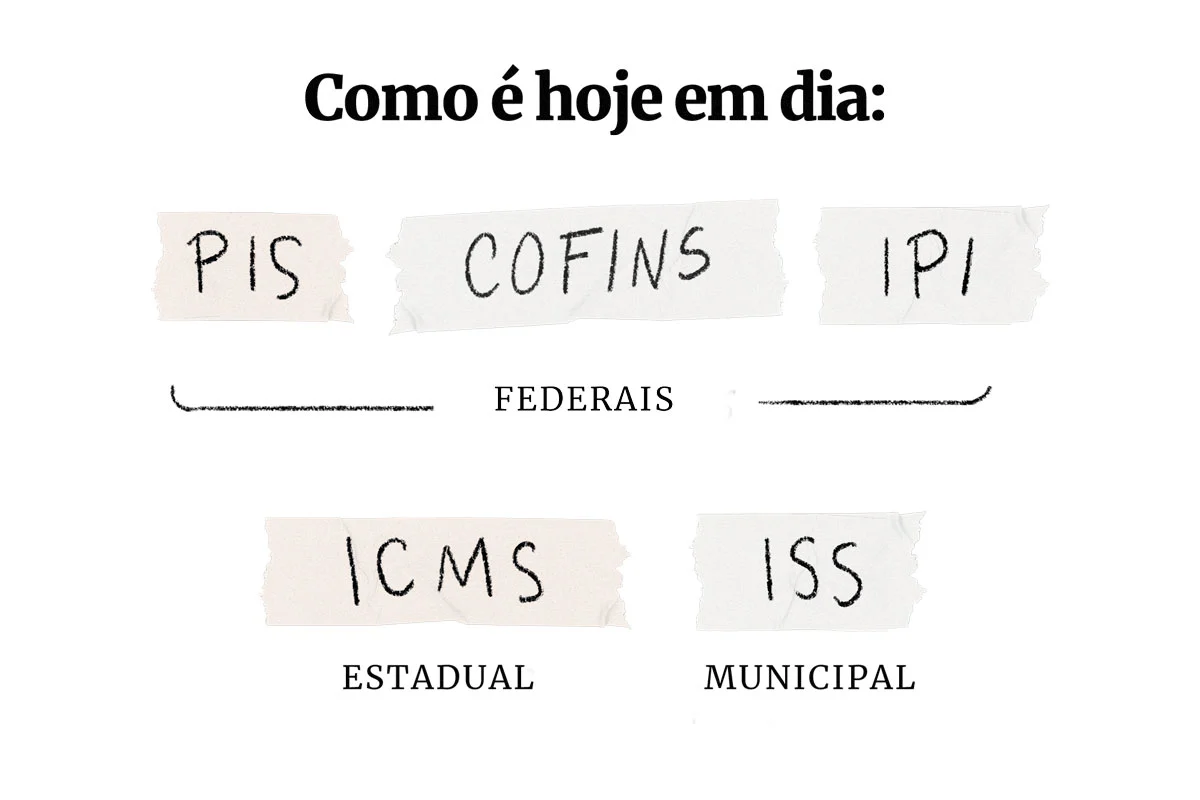

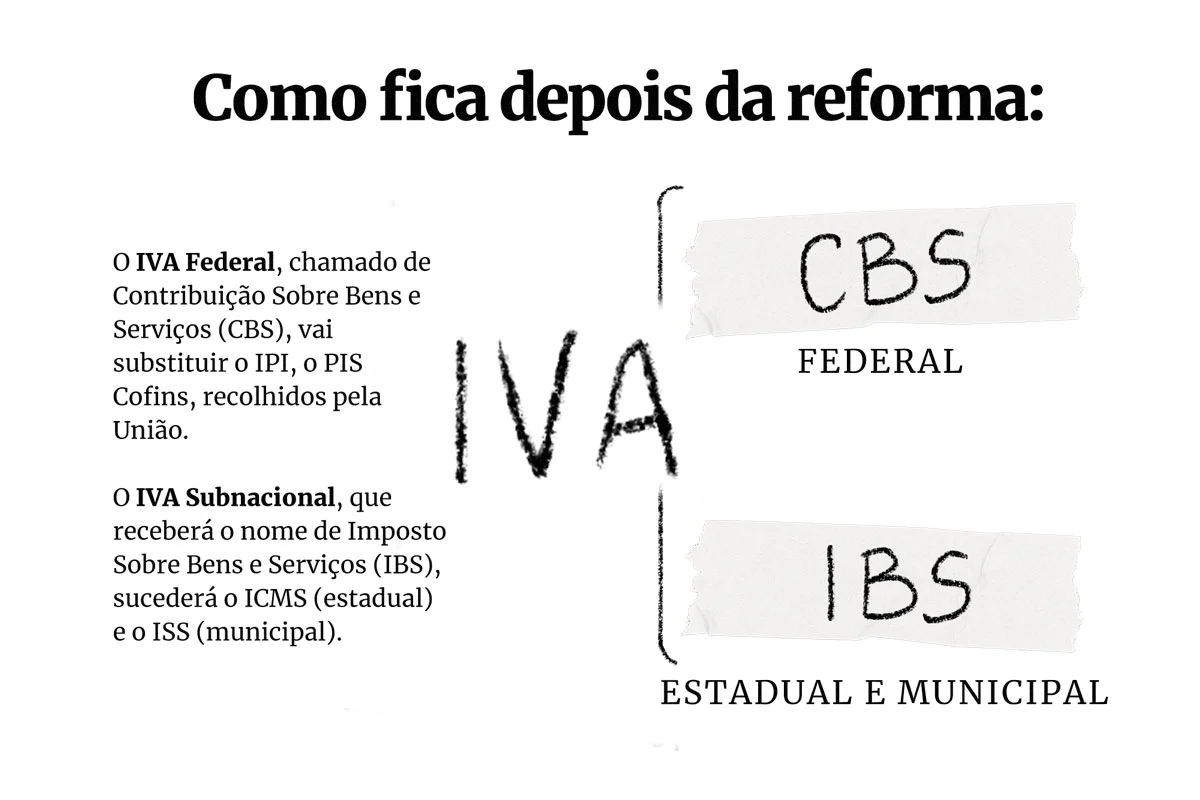

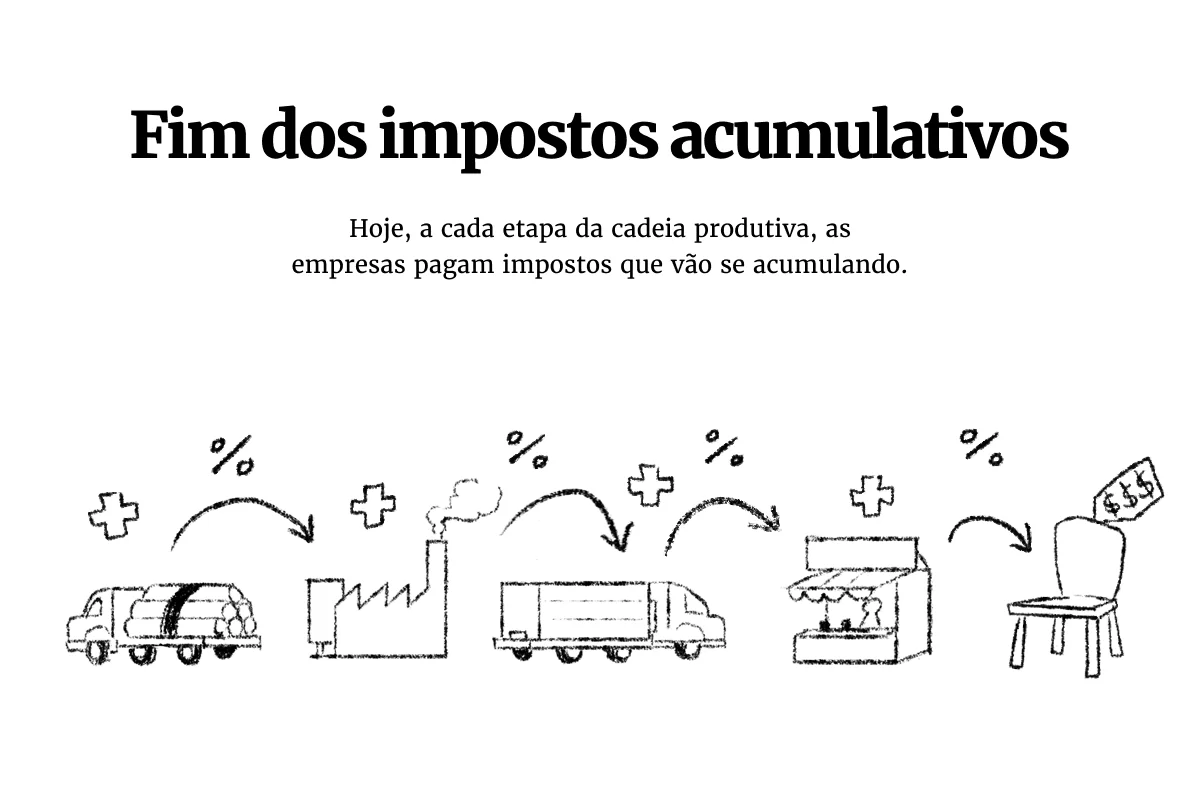

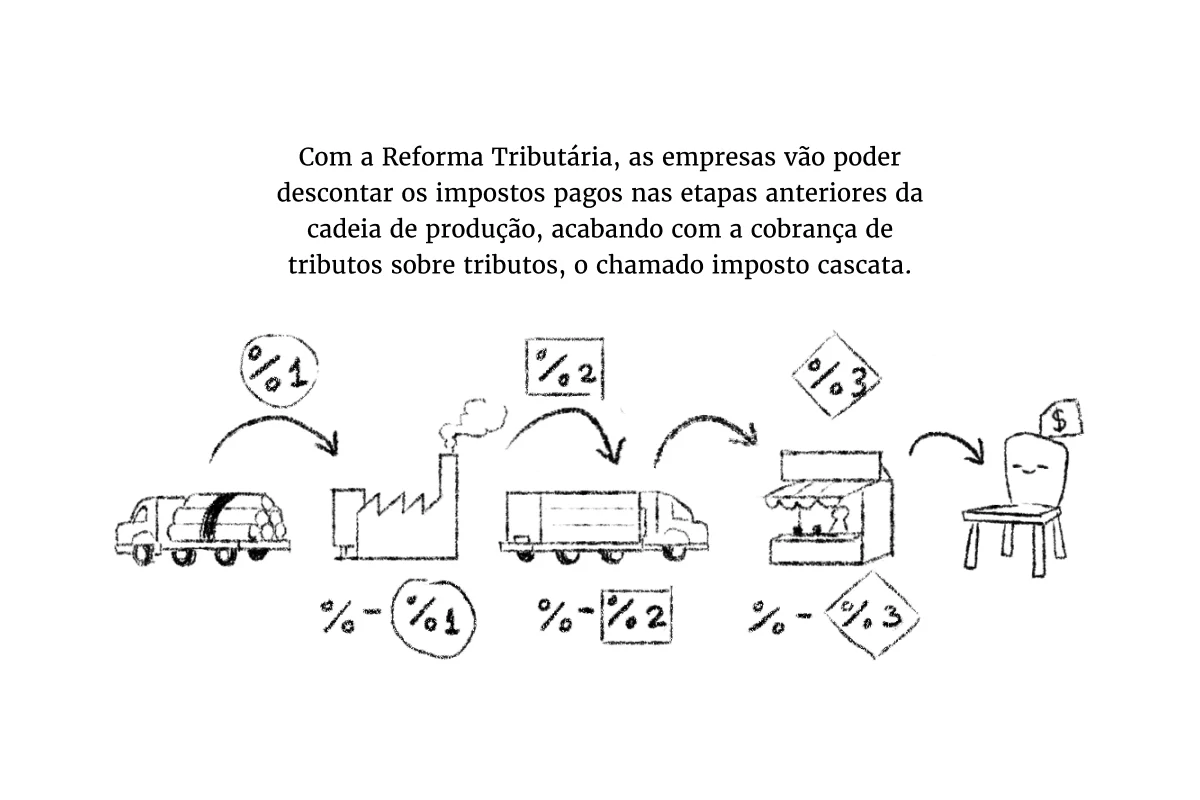

O cerne da proposta, idealizada pelo atual secretário extraordinário da Reforma Tributária, Bernard Appy, é a extinção de diversos tributos federais, estaduais e municipais que incidem sobre bens e serviços, como ICMS, IPI, ISS, PIS e Cofins. Essas taxas serão substituídas pelo Imposto sobre Valor Agregado (IVA).

Em linhas gerais, esses cinco tributos serão substituídos por apenas dois: a Contribuição sobre Bens e Serviços (CBS), no lugar de PIS, Cofins e IPI, e o Imposto sobre Bens e Serviços (IBS), em substituição a ICMS e ISS. É o que se chama de IVA dual – ou seja, dois impostos sobre o valor agregado dos bens e serviços produzidos no Brasil.

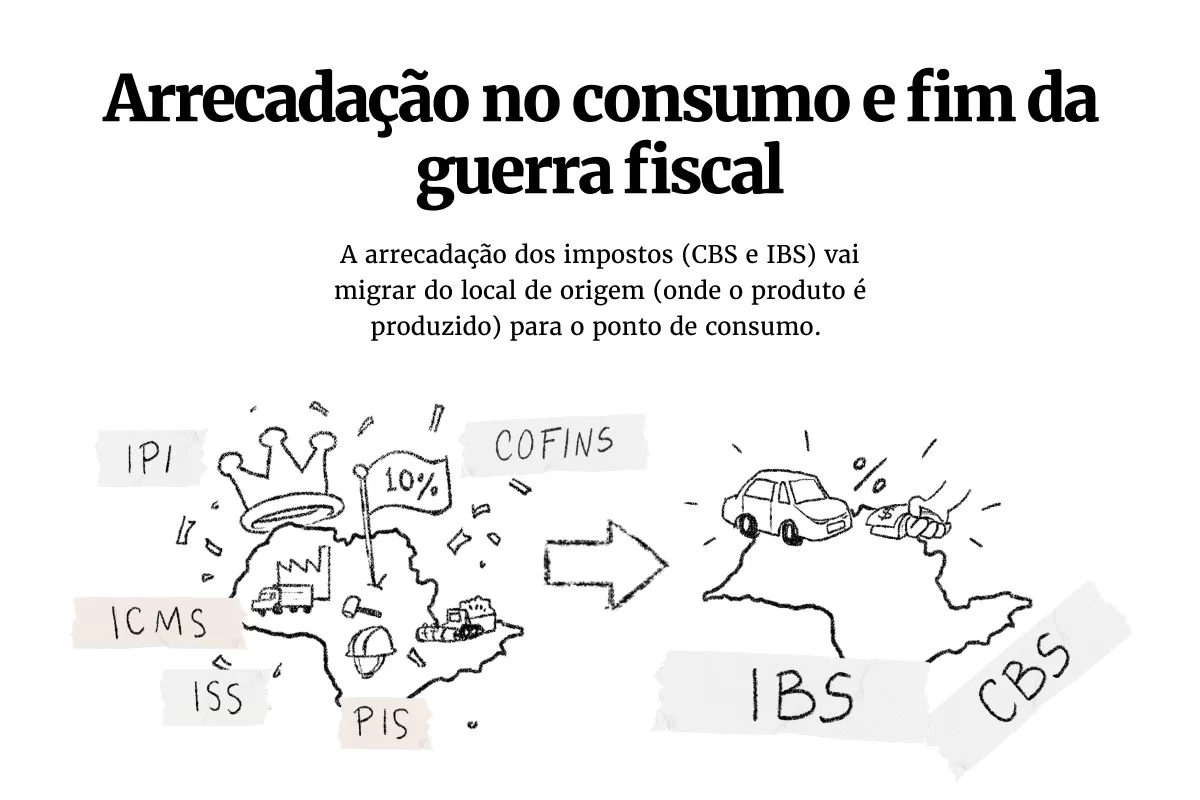

O objetivo da reforma é simplificar a cobrança, diminuindo a incidência sobre o consumo e levando à uniformidade da tributação. Atualmente, o país convive com diferentes legislações federais que incidem conjuntamente com 27 regulamentos estaduais de ICMS e inúmeras normas de ISS (imposto municipal), editadas pelos milhares de municípios brasileiros – clique aqui para saber todos os detalhes e principais pontos da reforma tributária aprovada pelo Parlamento.

Leis complementares definirão o jogo

Em relação ao IBS, caberá a um Comitê Gestor atribuições como uniformizar a interpretação e a aplicação da legislação do novo imposto, além de arrecadar o tributo, fazer as devidas compensações, distribuir o produto entre os entes da Federação e decidir o contencioso administrativo. Estados, o Distrito Federal e municípios estarão representados na instância máxima de deliberação do comitê (que terá 27 membros), de forma paritária.

Essa é apenas uma das questões que ainda precisam ser definidas na reforma tributária, o que acontecerá por meio de leis complementares encaminhadas pelo governo ao Congresso. Elas servirão justamente para regulamentar o modelo de tributação no país.

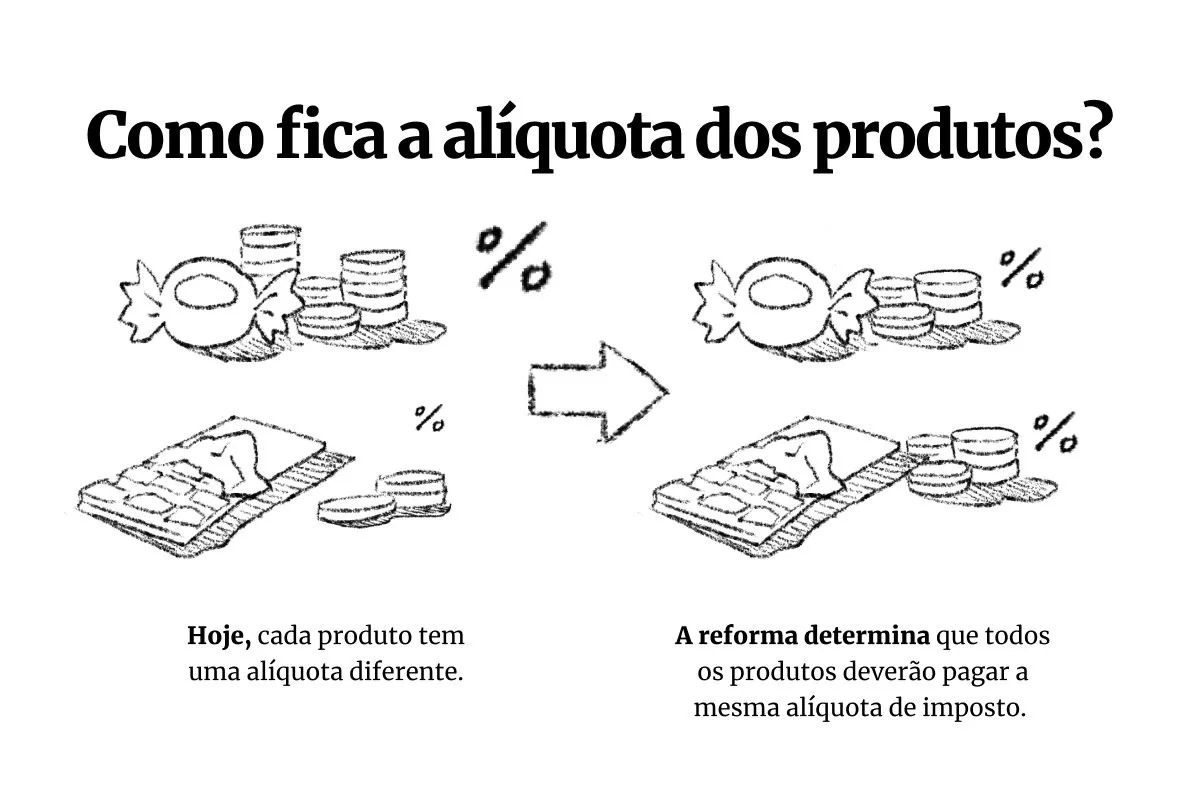

As leis complementares devem detalhar como funcionarão as novas cobranças de impostos, além de definir a alíquota-padrão do IVA, que o governo estima em 27,5%. O Ministério da Fazenda espera enviar pelo menos três projetos de lei aos parlamentares a partir de março do ano que vem.

A primeira lei complementar deve determinar os valores da CBS e do IBS, além de detalhar como funcionarão os regimes específicos – que vão pagar um valor diferenciado do IVA. A segunda trataria do Comitê Gestor do IBS, enquanto o terceiro projeto abordaria o Imposto Seletivo, que incidirá sobre produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente.

De acordo com especialistas consultados pela reportagem do Metrópoles, pelo menos 71 pontos ainda precisam ser detalhados nas leis complementares. Sem essa regulamentação, a reforma tributária, na prática, não vingará.

“Considerando o histórico de regulação no Brasil, eu tenho o receio de que tenhamos algum retrocesso diante da incerteza sobre vários pontos da reforma. Não costumamos ser precisos em nossas leis, o que gera ilegalidades e inconstitucionalidades. Basta ver a alta demanda de ações no Supremo Tribunal Federal”, afirma Angelo Ambrizz, head de Tributário no Marcos Martins Advogados.

“O principal ponto são as leis complementares que instituirão os tributos. As bases de cálculo e o momento da tributação devem ser muito bem especificados nas leis complementares. Precisamos ter uma uniformidade dessas legislações. Tudo isso deve ficar muito claro”, explica Ambrizz. “Se as leis complementares seguirem à risca o que está na emenda constitucional e não atrapalharem, nós teremos uma tributação muito mais tranquila e sem tantos pontos de divergência.”

O advogado tributarista Jules Queiroz, doutor em Direito Econômico, Financeiro e Tributário pela Universidade de São Paulo (USP), diz que “muitas coisas ficaram para ser definidas em leis complementares, que serão fundamentais para que o modelo dê certo”. Um dos exemplos é o

chamado “cashback”, a devolução de impostos para determinados grupos com o objetivo de diminuir a desigualdade de renda.

“O cashback foi mencionado na reforma e sua implementação, seu desenho e sua efetividade dependem de lei complementar”, exemplifica Queiroz. “O contencioso do IBS também será organizado por lei complementar. Esse contencioso é uma barreira muito grande à eficácia do sistema tributário. É um grande desafio. Além disso, temos a questão de como se vai apurar os créditos ou definir a base de cálculo. Isso tudo depende de lei complementar.”

“Exceções das exceções”

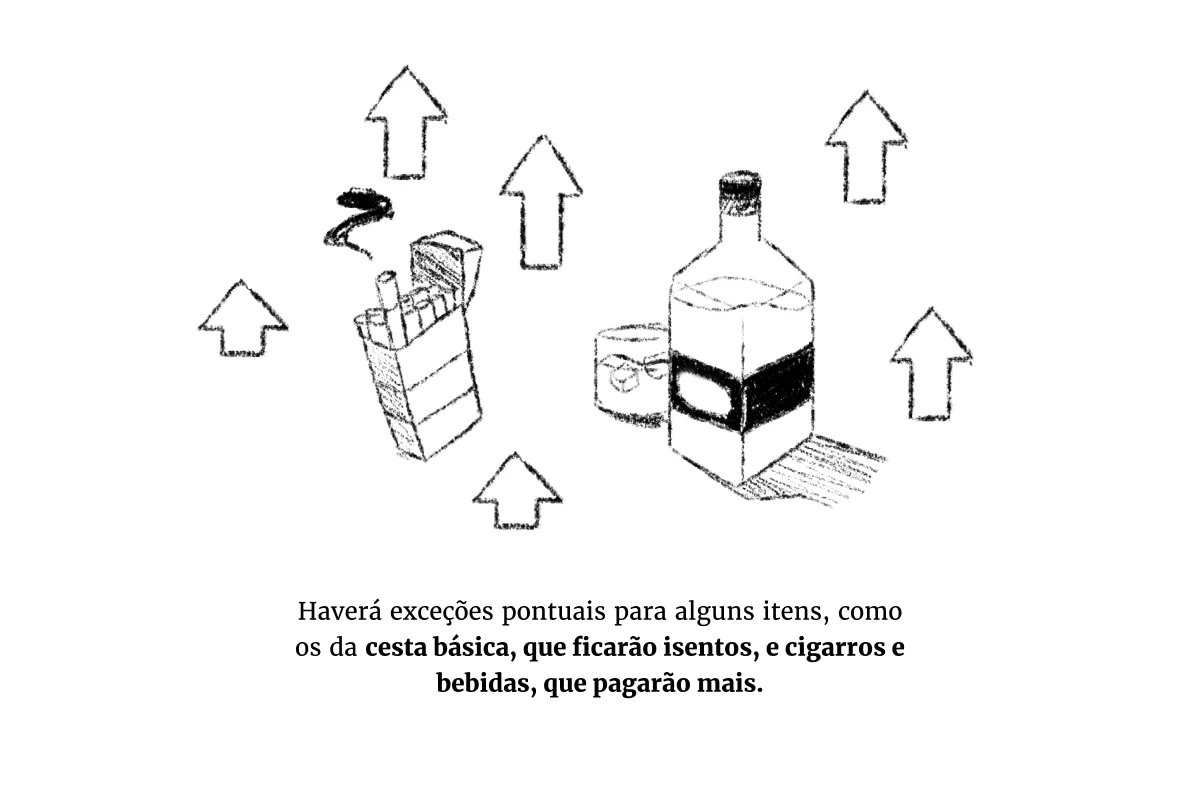

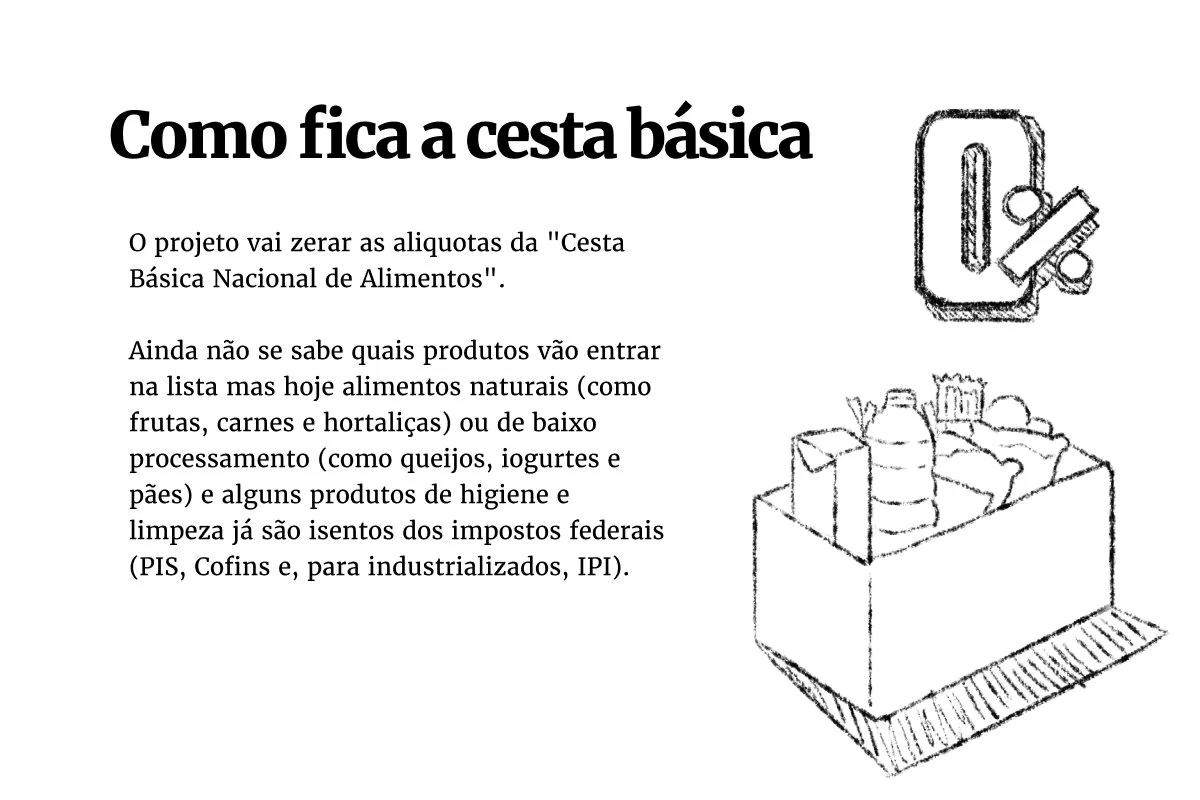

O Ministério da Fazenda também precisará enviar leis complementares que tratem das alíquotas para regimes específicos, para setores com impostos reduzidos e para a cesta básica nacional. Cada um desses pontos precisará de maioria absoluta para aprovação nas duas Casas – ou seja, 257 votos na Câmara e 41 no Senado.

Também deverão ser definidas as regras para os regimes diferenciados, que terão alíquota zerada, além de quais operações com bens e serviços terão alíquotas reduzidas em 60% quando incidentes sobre determinados itens – que vão de serviços de educação e saúde a insumos agropecuários.

A emenda constitucional da reforma tributária também definiu que alguns regimes poderão ser beneficiados com alterações na base de cálculo das alíquotas. As leis complementares vão definir as regras de cálculo para combustíveis e lubrificantes, serviços financeiros, serviços de hotelaria, sociedades cooperativas, bares e restaurantes e outros quatro setores. A reforma também precisará dispor sobre a definição dos itens da cesta básica nacional, que deve ter isenção dos novos tributos.

Segundo Angelo Ambrizzi, a tramitação das leis complementares deve chegar a bom termo e não comprometerá a essência da reforma, mas podem surgir novas exceções além daquelas que já foram aprovadas pelos congressistas.

“Podem começar a aparecer muitas exceções das exceções. Toda vez que um sistema legislativo se afasta de uma linha linear de tributação, com muitas exceções, nós maculamos toda a ideia principal da emenda constitucional que acabou de ser aprovada. Temos um caminho longo a ser percorrido e as exceções podem atrapalhar”, diz Ambrizzi.

A alíquota-padrão do IVA, estimada ao redor de 27,5% (será, provavelmente, o maior IVA do mundo), dependerá da quantidade de exceções incluídas na reforma e do volume de benefícios concedidos.

“O IVA deve ter uma alíquota-padrão que fique entre 25% e 30%. É uma faixa alta, se compararmos com outras economias. Mas temos de levar em conta que essa reforma foi feita para manter a arrecadação atual, em tese. Se querem manter a arrecadação, querem manter a despesa atual. Isso é uma consequência do custo do Estado que temos hoje. Nessas circunstâncias, não tem como ser menor”, pondera Jules Queiroz.

Nesse aspecto, as mudanças feitas pelo relator da reforma tributária na Câmara, deputado Aguinaldo Ribeiro (PP-PB), que diminuíram o número de exceções em relação ao texto aprovado anteriormente no Senado, foram bem recebidas.

“A tributária é uma reforma muito importante. As mudanças que o Aguinaldo Ribeiro fez na Câmara melhoraram o texto e corrigiram boa parte das exceções que foram incluídas no Senado”, afirma Gabriel Leal de Barros, sócio e economista-chefe da Ryo Asset e ex-diretor da Instituição Fiscal Independente (IFI). “A reforma, que era nota 5, melhorou um pouco por causa da reversão dessas exceções. Aprovar essa reforma é muito positivo, não há como negar.”

reforma-tributaria-card-01

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-02

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-03

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-04

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-05

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-06

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-07

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-08

Infográfico explicando a reforma tributária

Arte / Metrópoles

reforma-tributaria-card-09

Infográfico explicando a reforma tributária

Arte / Metrópoles

0

Transição pode chegar a 50 anos

O período de transição para a unificação dos tributos deve durar sete anos, de 2026 a 2033, quando o conjunto de impostos cobrados atualmente deixará de existir.

Em 2026, haverá alíquotas de 0,9% para a CBS (IVA federal) e de 0,1% para o IBS (IVA compartilhado entre estados e municípios). A partir de 2027, PIS e Cofins deixarão de existir e a CBS será implementada em sua totalidade. A alíquota do IBS seguirá em 0,1%.

Entre 2029 e 2032, está prevista uma redução gradativa das alíquotas de ICMS e ISS, além da elevação do IBS. Finalmente, em 2033, com a extinção do ICMS e do ISS, o novo modelo tributário do país estará em pleno vigor.

O projeto determina ainda que, em 2027, o Imposto sobre Produtos Industrializados (IPI) seja extinto. Em seu lugar, será criada a Contribuição de Intervenção no Domínio Econômico (Cide), para manter a competitividade da Zona Franca de Manaus.

Há, ainda, um segundo período de transição que envolve a redistribuição de receitas entre estados e municípios. Nesse caso, a duração será muito mais longa, de mais de 50 anos, terminando apenas em 2077.

“A reforma tributária causaria prejuízo ao Estado e aos municípios se fosse implementada de uma vez só. Essa fase de transição, que pode chegar a 50 anos, serve para compensar a queda de arrecadação e ajustar as receitas à nova regra de cobrança dos tributos futuros”, explica Angelo Ambrizzi. “Mas, na minha percepção, esse período não precisaria ser tão longo. Poderíamos ter um regime um pouco mais curto, talvez começando com uma nova tributação já em 2030.”

Jules Queiroz também justifica o período de transição tão duradouro. “Sob o ponto de vista dos municípios, dos estados e da União, é necessária uma transição muito alongada porque eles vão mudar completamente a sua base de arrecadação. Isso modifica o próprio funcionamento dos serviços públicos. É preciso que se dê tempo para que os entes se adaptem a essa nova realidade”, afirma.

Apesar de uma transição muito longa e da preocupação com o andamento das leis complementares no Congresso – e seus possíveis impactos sobre a efetividade da reforma –, o saldo da aprovação de um texto que era aguardado havia três décadas é positivo, segundo Leal de Barros.

“É verdade que ainda vai demorar para que esses efeitos da reforma batam na economia. Mas a promulgação é um grande feito”, diz. “Temos esse problema tributário há pelo menos 30 anos. O governo conseguiu entregar alguns resultados neste ano e o grande marco positivo é a reforma tributária.”